【天风能源】中国海油:Q3净利润369亿,业绩符合预期

中国海油2024Q3业绩符合预期

2024Q3归母净利润369亿元,同比+9%,基本符合市场预期。业绩简单拆分:1)产量同比+7%;2)桶油成本几乎持平;3)平均实现价格同比-6.5%,原油实现价格同比-8.2%,天然气实现价格同比+2.6%;4)汇率同比升值。

产量同比+7%,主要来自南美payara项目投产贡献

2024Q3净产量179.6MMBOE,同比+7%,公司推广运用台风模式远程遥控,减少台风期间产量损失,符合年初给的产量增长指引,其中国内同比+6.9%,海外同比+12.2%。海外增长更高主要得益于南美洲原油产量同比+30%,来自圭亚那Payara投产贡献。

此外公司签订了巴西4个海上勘探区块石油合同(矿税制),其中S-M-1813区块公司拥有100%的作业者权益,P-M-1737/39/97区块公司拥有20%的非作业者权益,我们认为这将为未来增产奠定坚实的储量基础。

桶油成本同比几乎持平

成本方面,2024Q3桶油主要成本28.93美金/桶,环比提升1.02美金/桶,同比基本持平。

实现油价较Brent折价有所收窄

2024Q3原油实现价格76.41美元/桶,比布油折价约2.3美金/桶,折价有所改善。天然气实现价格同比+2.6%。

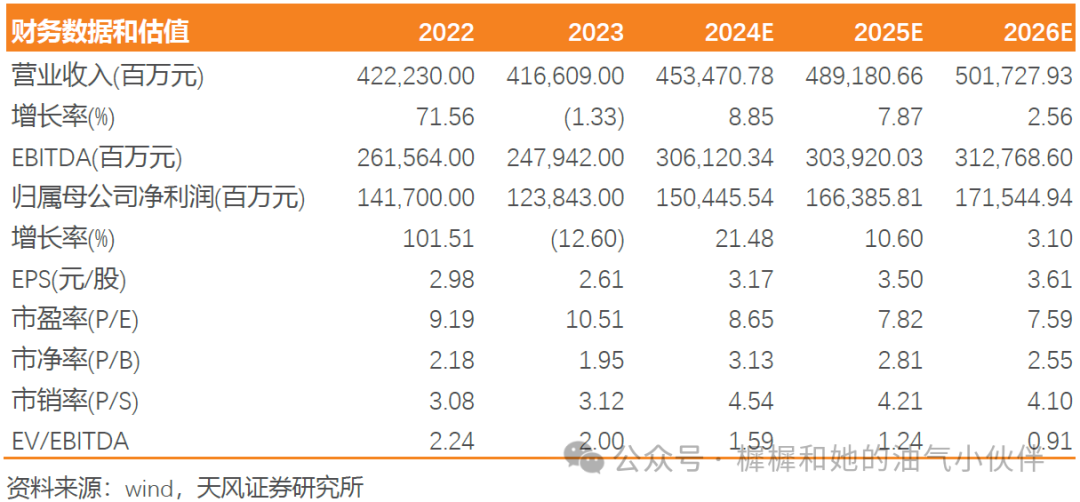

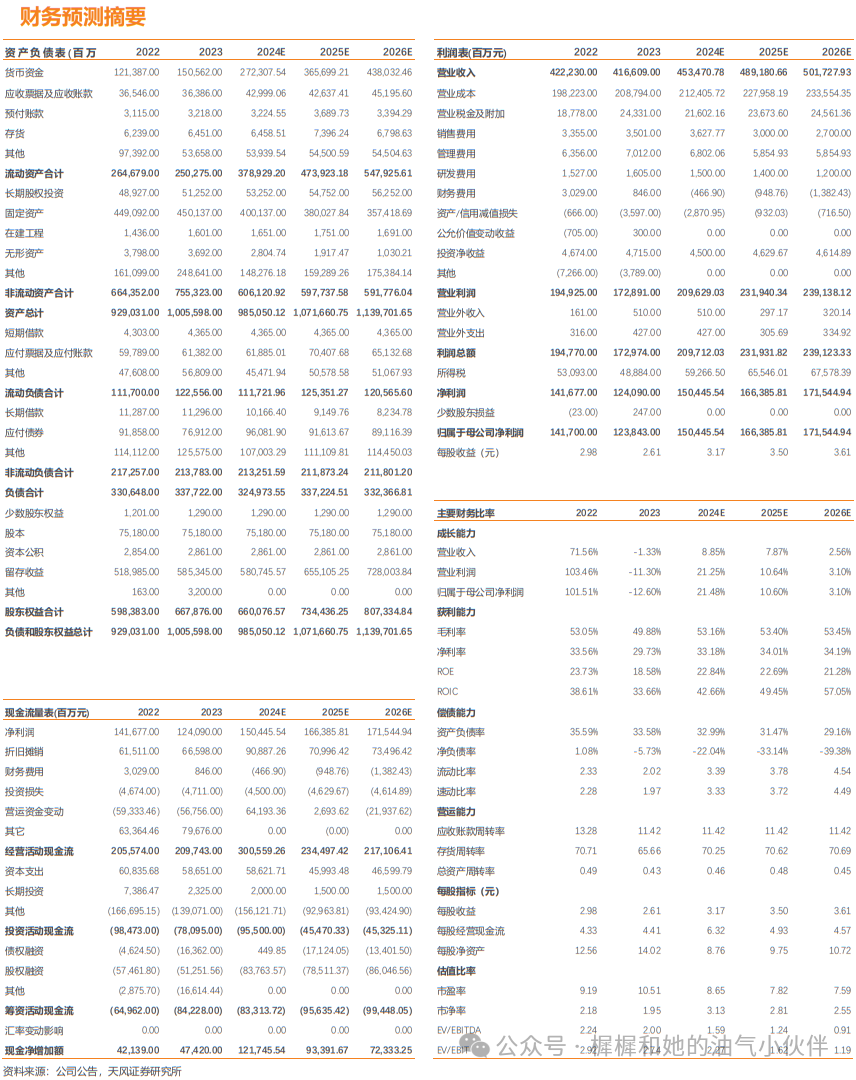

盈利预测与投资评级:维持2024-2026年归母净利润预测为1504/1664/1715亿元。A股对应PE 8.7/7.8/7.6倍,H股对应PE5.4/4.9/4.8倍。按照分红比例44%我们测算2024年分红收益率预期A股5.1%/H股8.1%。维持“买入”评级。

风险提示:经济衰退带来原油需求下降,从而导致油价大幅跌落的风险;未来新项目投产不及预期的风险。

团队介绍

分析师声明

本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告所表述的所有观点均准确地反映了我们对标的证券和发行人的个人看法。我们所得报酬的任何部分不曾与,不与,也将不会与本报告中的具体投资建议或观点有直接或间接联系。

一般声明

除非另有规定,本报告中的所有材料版权均属天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)及其附属机构(以下统称“天风证券”)。未经天风证券事先书面授权,不得以任何方式修改、发送或者复制本报告及其所包含的材料、内容。所有本报告中使用的商标、服务标识及标记均为天风证券的商标、服务标识及标记。

本报告是机密的,仅供我们的客户使用,天风证券不因收件人收到本报告而视其为天风证券的客户。本报告中的信息均来源于我们认为可靠的已公开资料,但天风证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,天风证券及/或其关联人员均不承担任何法律责任。

特别声明

在法律许可的情况下,天风证券可能会持有本报告中提及公司所发行的证券并进行交易,也可能为这些公司提供或争取提供投资银行、财务顾问和金融产品等各种金融服务。因此,投资者应当考虑到天风证券及/或其相关人员可能存在影响本报告观点客观性的潜在利益冲突,投资者请勿将本报告视为投资或其他决定的唯一参考依据。

证券研究报告:【天风能源】中国海油:Q3净利润369亿,业绩符合预期

对外发布时间:2024.10.29

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

相关资讯

-

-

穆迪狠摘美国最后一块AAA金牌,特朗普政府遭当头棒喝,金价飙升逾30美元

汇通财经APP讯——国际评级机构穆迪(Moody‘s)上周五(5月16日)美股收盘后,向全球金融市场投下一枚震撼弹。这家最具影... -

-

最新评论