金刚光伏Q3负债率112%毛利率-201% 两次定增流产后接盘大股东问题资产

专题:新浪财经上市公司研究院

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

10月25日,金刚光伏发布三季报。今年前三季度,公司实现营业收入7924.70万元,同比下降80.22%,归母净利润-3.51亿元,同比增亏102.63%,扣非净利润-3.47亿元,同比增亏96.75%。

事实上,自2019年到2023年,金刚光伏已连续5年亏损,前两年涉足HJT光伏电池业务后,基本面反而加速下行,目前已几乎陷入绝境。

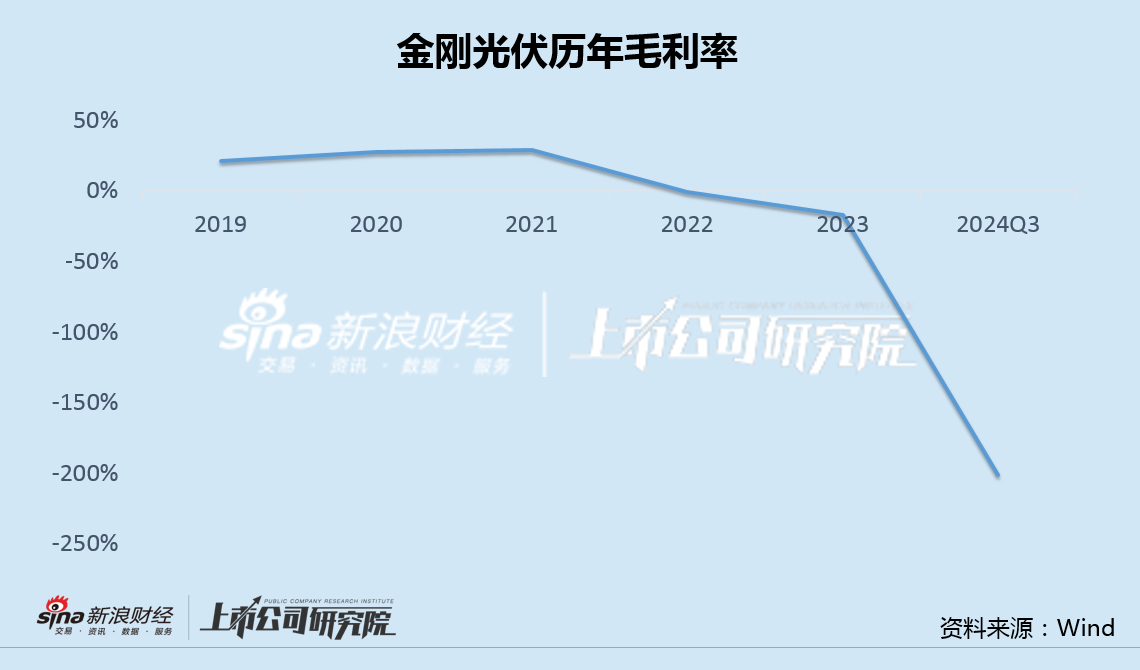

今年以来,随着涉诉案件的不断增加,原防火玻璃、安防玻璃等业务濒临破产,整体负债率升至112%、毛利率降至-201%,严重资不抵债,经营也几乎瘫痪。

2022年,为寻找新增长点,金刚光伏主业从特种玻璃转型HJT光伏电池和组件。然而,由于光伏重资产模式需要大量投资,公司有息负债和各类应付款成倍增加,不仅业绩未能扭亏,资金链也迅速陷入泥潭。

值得注意的是,金刚光伏有不少借款来自其大股东欧昊集团,不过欧昊集团目前也已自身难保,不但同样陷入亏损,而且将所持金刚光伏的股权全部质押,并被轮候冻结,连续两次参与上市公司定增的计划也全部以失败告终。

几个月前,金刚光伏收购了欧昊集团持有的金刚羿德少数股权,虽然收购对价为0,但由于标的公司持续亏损且资不抵债,实际是上市公司在接盘大股东的问题资产。

负债率112%毛利率-201% 转型HJT财务状况极速恶化

金刚光伏原主业是防火玻璃门窗钢框架、安防玻璃和安装工程。由于房地产行业遭遇困境,为寻找新增长点,金刚光伏主业从特种玻璃转型HJT光伏电池和组件。

2022年,正值光伏新能源行业景气高点,金刚光伏调整发展规划,重启光伏业务,布局异质结(HJT)太阳能电池技术研发,高调宣布“硅片薄片化”、“银浆单耗优化”等多项降本增效实施路线,并投资建设了1.2GW大尺寸HJT电池及组件项目。

然而,转型后的金刚光伏基本面不但没有任何改善,反而加速下行。

今年前三季度,金刚光伏营业收入7924.70万元,同比下降80.22%,实现归母净利润-3.51亿元,同比增亏102.63%。随着收入规模的骤降,毛利率暴跌至-201%的历史低位。

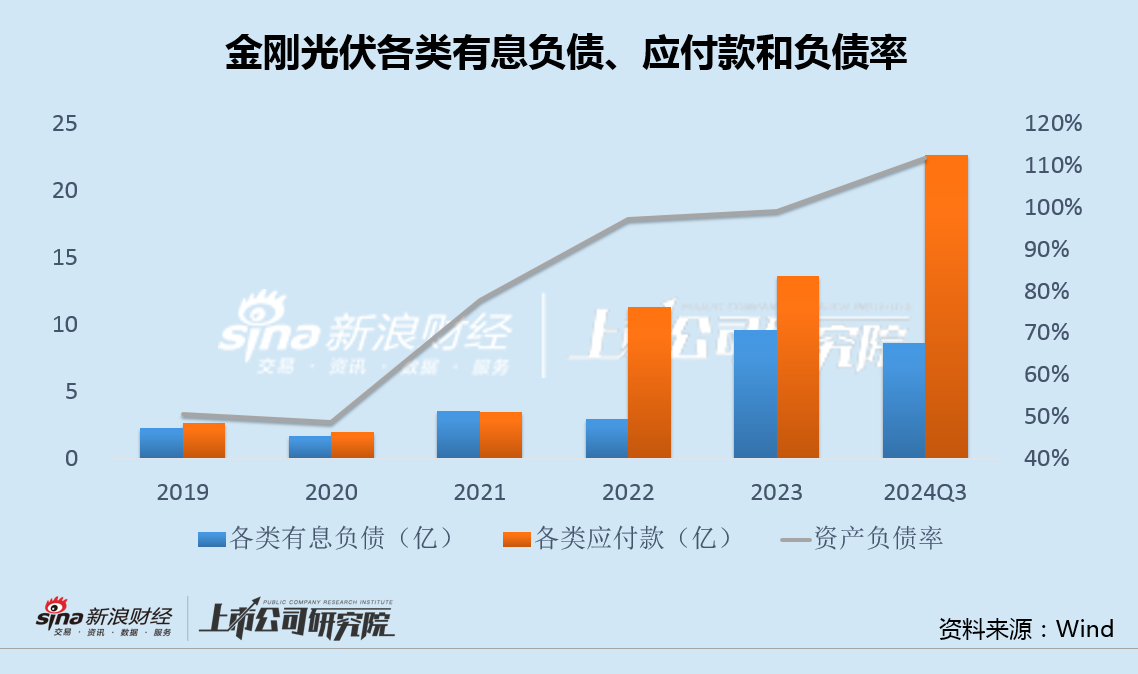

此外,由于HJT光伏电池单GW投资额高达3-4亿,大量投资导致公司有息负债从2022年转型前的约3.6亿,增至今年三季度末的约8.6亿,各类应付款更是从3.5亿大增到22.6亿。

公司负债率经过连年攀升,在今年三季度末更是达到了112%的新高,严重资不抵债,转型光伏后,金刚光伏不仅业绩未能扭亏,资金链也迅速陷入泥潭。

截至今年9月,金刚光伏新增诉讼、仲裁案件共11起,其中作为原告的案件0起,作为被告的案件11起,累计涉及金额1120万。同时,部分子公司还以不能清偿到期债务为由,被申请进行破产清算,公司经营几乎陷入瘫痪。

大股东同陷亏损两次定增均告流产 0元对价甩卖问题资产上市公司接盘

由于资金日益承压,除了向金融机构借款外,金刚光伏还从控股股东欧昊集团拆借资金。

2023年年报显示,金刚光伏7.38亿其他应付款中,有7.14亿尚未偿还的借款本金,其中向大股东欧昊集团借款4.31亿。而截至今年三季度末,金刚光伏其他应付款余额进一步攀升至14.39亿,9个月内几近翻番。

不过,借钱给上市公司的欧昊集团自身也正面临巨大压力。

公告显示,2023年,欧昊集团实现营收55.69亿元,而净利润为-1.02亿元,处于亏损状态。截至目前,欧昊集团已将所持4749.84万股金刚光伏的股份全部质押。

不仅如此,由于欧昊集团为大足石刻影视文化有限责任公司、江西昊方铝业有限公司等担保,其上述质押的股份已被成渝金融法院、江西省宜丰县人民法院等轮候冻结。

2023年5月和12月,金刚光伏先后两次发布定增公告,拟向大股东欧昊集团发行股份,募资10.42亿元和9.39亿元,用于补充流动资金。然而,上述定增均以“综合考虑公司实际情况和资本市场及相关政策变化因素”为由,被终止实施。

此后,金刚光伏与其大股东之间的关联交易并未结束。

今年6月,金刚光伏公告称,拟以0元受让控股股东欧昊集团持有的公司控股子公司甘肃金刚羿德新能源发展有限公司(以下称“金刚羿德”)49%股权。本次收购完成后,公司将持有金刚羿德100%股权。

值得注意的是,2023年,金刚羿德实现营业收入2.6亿元,净利润-1.1亿元,期末净资产370万元;今年一季度,金刚羿德实现营业收入2920万元,净利润-3915万元,期末净资产-3546万元。

虽然本次交易对价为0元,但考虑到标的公司不仅连续亏损,而且已资不抵债,实际上是金刚光伏在接盘大股东欧昊集团的问题资产。

最新评论