美国大选“靴子落地” 全球大类资产如何演绎

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

证券时报记者 裴利瑞 许孝如

据新华社消息,当地时间11月6日凌晨,美国共和党总统候选人特朗普宣布在2024年总统选举中获胜。受此消息影响,其间,全球各类资产出现大幅波动。关于特朗普胜选后,全球大类资产后市如何演绎,机构做出解读。

美股美债双双上行

当地时间11月6日,在特朗普宣布总统选举胜选以后,美股开盘道指大涨3.16%,纳指涨1.81%,标普500指数涨1.94%,纳斯达克中国金龙指数盘初则跌超2%。欧洲股市方面,德国DAX30、法国CAC40、英国富时100开盘一度大涨,但截至发稿时,欧洲三大股指则由涨转跌。

债市方面,30年期美债收益率一度上升23个基点,达到4.67%,10年期美债收益率也上升至4.47%左右。

对于美股大涨,好买基金认为,特朗普的减税政策中长期利好支撑美股企业盈利,整体利好美股,在结构中,主要是小盘股和周期性行业可能表现更优。华宝基金认为,由于此次大选前机构投资者普遍减仓回避风险,后续的加仓行为也许将有助于美股重新迎来上涨。

但也有多家机构提示投资者注意美股风险,建议投资者增加多元资产配置,提升组合韧性。

“虽然美股成长股依然是投资者关注的焦点,但其表现主要受到业绩增长的驱动,这一势头在最近开始放缓,目前的股价更有可能是趋势交易的延续。此外,科技监管方面仍然存在一些分歧,虽然短期导致大型科技股出现大幅波动的催化剂还没有出现,但是在估值偏高的背景下,市场有较大可能性会出现变化。” 摩根资产管理建议。

汇丰晋信基金QDII多元资产投资经理何思遥也提示风险,美股的短期情绪较为亢奋,减税和监管放松均对企业形成正面效应,但需要注意的是,如果短期美债收益率上行过多,则可能对美股估值造成压力,尤其是市场如果再度交易二次通胀,也不排除出现股债双杀的情况。

对于美债来说,多家机构认为,特朗普的各项政策推高通胀的可能性更高,加上更高的财政赤字预算,这些都将推动美债利率中枢上行,特别是美债的长端。

何思遥认为,美债收益率由于通胀回归和美国财政赤字大幅扩张的担忧承压,10月整体已经大幅上行,在选举日特朗普优势逐渐确立的情况下,继续有所上行。美债长期走势仍有赖于经济基本面,美国政府的赤字情况则将会很大程度上影响期限利差,目前市场较为普遍的共识是,美债曲线或陡峭化。

美元上涨

大宗商品承压

同时,特朗普的胜选也引发了全球汇率市场巨震。

11月6日,美元指数一路大涨,盘中一举突破105关口,创近4个月高位。从美元的走势来看,市场早就押注特朗普将胜选,因为特朗普再度当选可能实施极度宽松的财政政策和大规模的贸易保护主义,这将引发通胀,进一步推升美元。

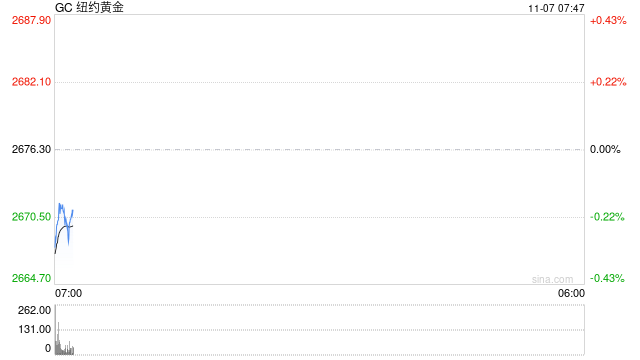

由于美元指数走强以及国债收益率飙升,各类大宗商品也承压下挫。截至北京时间11月6日晚23:00,美国COMEX黄金期货价格大跌3.2%,白银期货价格大跌5.3%。国际油价方面,WTI原油期货主力合约一度大跌近3%,随后跌幅大幅收窄至1%以内。有色金属市场也明显承压,LME期铜大跌超4%。

在特朗普宣布胜选后,市场开始聚焦未来一系列政策对全球市场的影响,尤其是各大类资产的未来走势。从此前的预期来看,市场的共识是仍然看好美股、黄金、加密货币。

百亿私募星石投资指出,中期看,美元指数具有不确定性。虽然特朗普主张的一系列刺激政策对美元指数有拉动作用,但是特朗普团队曾表示希望通过干预美元走弱来强化美国制造业和出口竞争力,政策之间存在矛盾性,导致美元指数走势具有不确定性。虽然黄金短期承压,但由于地缘冲突频发,以及具有抗通胀的特性,市场仍然看多黄金的中长期走势。不过,特朗普明确上任后寻求结束俄乌战争,地缘局势或有所缓和。

中金研究指出,金价在宏观层面有两个穿越范式的定价逻辑,即通胀和财政。前者意味着,美国通胀抬升,即美元对内贬值,黄金相对美元升值。财政逻辑反映在金价与美国联邦赤字率的同步性。持续的财政扩张透支美元信用,黄金的配置价值提升。

星石投资认为,大宗商品表现将分化,油、铜等工业品主要受供需格局影响,黄金有望长期保持强势。国内方面,对中国资产影响有限,A股市场仍将以我为主。

中金也表示,特朗普的执政主张将对大类资产带来一定影响,表现为“美元偏强、黄金中性、利率上行”。复盘前一次特朗普任期的A股市场走势,针对中国的贸易保护及技术限制措施虽在短期对市场造成一定扰动,但中长期A股市场表现仍主要由国内经济基本面与政策应对决定。

美联储降息动向

备受关注

多家机构在接受证券时报记者采访时表示,美国大选结果对全球资产的影响是脉冲式的,后续还需要关注美联储降息动向,以及美国经济的后续走向和政策落地情况。

当地时间11月7日(本周四),美联储11月FOMC会议即将召开。CME“美联储观察”的最新数据显示,市场预期美联储11月降息25个基点的可能性接近完全定价,但12月进一步降息的可能性约为66%,而周一为77%,美联储降息预期分歧加大。

华宝基金认为,参考2017—2020年特朗普的施政方针,未来4年政策可能将推动“压缩政府开支+提升关税+降低税率+货币宽松+支持制造业回流”,同时更加“小政府”。特朗普再次入主白宫后,可能会首先成立政府效率审计局压缩政府开支,其后才是减税和关税政策的实施。这可能在短期内压低美国经济增速,但有助于通胀进一步下行。美联储在通胀下行周期中更可能于明年年初进一步降息,货币环境可能更加宽松。

但摩根资产管理认为,贸易摩擦能会引发更高的通货膨胀,进而可能导致美联储在宽松政策上更加谨慎,预计美联储将在11月继续降息25个基点,这也已经反映在市场定价中。但是到明年,如果由于财政支出增加或者关税上调而出现通货膨胀,那么美联储可能在降息过程中更加谨慎。

上海另一家基金公司也认为,特朗普赢得美国总统大选,其减税政策有利于美国经济,关税和限制移民政策会产生再通胀压力,使美联储降息节奏更慢。特别是减税政策,这有利于美国经济增长,但也增加了美国长期的财政负担,加之其他的再通胀政策,长期来看有推迟美联储降息节奏的风险,可能令美国利率维持在高位更长时间。

何思遥表示,“增长+通胀”的组合或对美联储的降息周期产生影响,但从另一方面来说,全面关税也会拖累美国经济,也可能带来滞胀风险。当然,到特朗普明年1月正式就职之后,这些政策动议是否能够一一落地,是否在具体内容和执行层面有所调整都存在较大的不确定性,各类政策推动的顺序也需要后续重点关注。

相关资讯

-

-

外盘头条:贝莱德加码押注AI股 比特币创新高 OpenAI收购AI初创企业io 特朗普政府接收卡塔尔赠送的飞机

全球财经媒体昨夜今晨共同关注的头条新闻主要有: 1、贝莱德在1600亿美元模型投资组合中加码押注人工智能股 2、... -

-

最新评论