铁矿石高库存隐忧难消

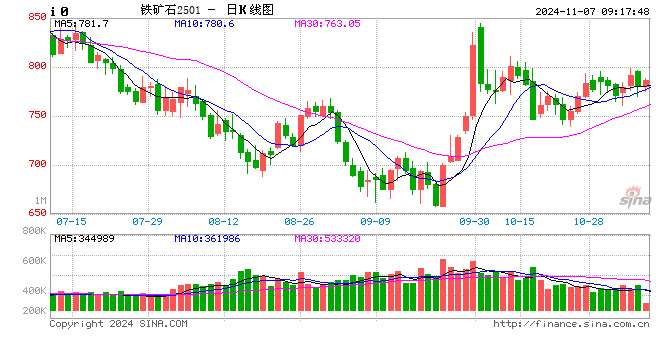

数据显示,上周45港铁矿石库存达1.54亿吨,为历史同期最高水平。市场人士认为,在需求回落、供应放量的背景下,年内铁矿石库存预计继续高位运行,库存矛盾存在进一步激化的可能。另外,还需注意海内外政策变化对市场情绪的影响,把握好行情节奏。

利好效应趋弱

涂伟华

国庆节后铁矿石期现价格走势由前期强势上行转为高位宽幅震荡,10月上半月铁矿石价格弱势下行,主力合约期价由高点累计下跌12.43%,回吐前期大部分涨幅;但临近月末乐观预期再起,市场情绪回暖,铁矿石期价再度触底回升,自低位累计上涨6.96%。

现货走势与期货类似,普氏铁矿石价格指数(CFR,62%FE)由前期高点109.10美元/吨回落至98.25美元/吨低位,近期再度企稳上涨至105.50美元/吨。现阶段,国内稳增长目标下政策利好预期未退,而目前铁矿石基本面改善有限,需求好转并未带来库存去化,后续供应稳中有升,叠加高库存压力,现实逻辑下矿价仍将承压。

数据显示,10月全球19港铁矿石发运总量为13351.47万吨,环比下降4.41%,连续两个月减量,整体处于近三年同期中等水平,较去年同期下降1.57%。细分地区来看,澳大利亚、巴西发运量均有所减少,环比分别下降6.36%、2.64%,其中,澳大利亚降幅相对明显,而非主流矿发运量近期延续平稳,整体仍低于去年同期。此外,从矿山表现看,主流矿商发运相对积极,10月VALE、BHP发运量同比、环比均有所增加,VALE增幅相对明显,全年累计发运量较去年同期增1930万吨。除三大矿山之外,澳大利亚其他矿山发运量多数下降,且低于去年同期水平,多因矿山执行部分矿区减产计划所致。

不过,矿商发运减量已体现在最新铁矿石到货数据上,国内45港铁矿石到货量最新值为2262.70万吨,环比下降199.20万吨,较前期高点累计下降23.27%,为年内相对低位。10月港口到货总量仍环比增加,累计到货量为10766.26万吨,环比增加594.04万吨,为近三年同期高位,主要增量是月初到货偏高所致。细分地区来看,10月到港增量主要是巴西矿和非主流矿,两者分别增578.46万吨、174.80万吨,而澳矿则出现明显减量。按照前期发运量和船期来推算,预计45港11月份到港量将触底回升,因澳洲矿发运量近期回升,全球19港铁矿石发运量最新值为3155.00万吨,其中,澳矿量为1840.90万吨,连续三周增加。

此外,从季节性规律来看,11月全球铁矿石发运量四季度多为低点,但环比降幅有限。鉴于前期全球铁矿石发运连续两个月显著减量,临近年末部分矿山存冲量预期,预计四季度海外矿石供应持续回升。与此同时,国内矿山生产积极。截至11月1日当周,全国126家矿山企业(266座矿山)产能利用率和日均铁精粉产量分别为65.05%、41.04万吨,累计增加分别为5.45%、3.44万吨,已升至年内高位。整体来看,铁矿石供应预计稳中有升。

9月下旬以来,国内宏观利好政策频出,驱动钢材价格触底回升,钢厂盈利状况大幅改善。钢联247家钢厂中盈利钢厂占比最高升至74.46%,创年内新高。随后,钢厂积极生产,铁矿石终端消耗不断提升,钢联247家钢厂日均铁水产量和进口矿日耗量最高分别至235.69万吨、290.84万吨,其间连续8周回升,累计涨幅分别为14.80万吨、18.66万吨,接近年内高位。

现阶段,在即期成本核算下,主流地区钢材品种吨钢利润良好,钢厂生产积极性较高,预计高炉铁水产量维持高位,继续给予矿价支撑。此外,钢联最新调研数据显示,11月有7座高炉计划复产,涉及产能2.69万吨/天;有7座高炉计划检修,涉及产能2.96万吨/天。若按照目前统计到的停复产计划生产,预计11月日均铁水产量将净降0.27万吨,降幅不大。

不过,需注意的是,目前建筑项目工地资金到位情况改善有限,而北方钢材需求面临季节性走弱,预计钢市难以承接钢厂持续提产,因而铁矿石需求高点已现。

铁矿石库存水平依旧处于绝对高位,整体表现为高港存、低厂库局面,库存总量显著高于往年。数据显示,上周45港铁矿石库存达1.54亿吨,为历史同期最高水平。与此同时,厂内库存与去年同期相当,钢联247家钢厂进口铁矿石库存总量8997.90万吨,库消比为30.97,同比分别增0.11%、1.41%,增幅有限,显示钢厂沿用近年来低库存生产策略。

综合前期发运、海漂库存及到港比例来看,预计港口矿石到货量稳中有升,相反矿石需求高点已现,利好效应趋弱,供增需弱局面下铁矿石库存料难去化,高库存局面未变,继续抑制铁矿石价格。

综上,铁矿石需求好转并未带来库存去化,基本面改善有限,未来铁矿石供应稳中有升,叠加高库存压力,现实逻辑下矿价易承压,但内外多空因素博弈下预计矿价维持宽幅震荡运行态势。(作者单位:宝城期货)

海外权益矿逐步进入产能投放周期

楚新莉

2023年以来,全球铁矿石供应进入新一轮增产周期,2024年国内外供应增量如期释放。

数据显示,9月份铁矿石均价仍未触及真正的成本敏感线。前9个月我国原矿产量累计同比增加3861.4万吨,增幅5.2%,供应端总体维持相对高位。

2025年开始,海外权益矿将逐步进入产能投放周期,叠加国内“基石计划”继续发力,铁矿石不仅面临供应压力,长期产能增量预期亦明显升温。

根据世界钢协数据,1—9月份全球高炉生铁产量9.52亿吨,同比降幅3.1%。中国1—9月份高炉生铁产量6.42亿吨,同比减量2853.8万吨,降幅4.3%;除中国之外,高炉生铁产量3.10亿吨,同比减量167.6万吨,降幅0.5%。海外增量较为明显的是印度和土耳其,两国1—9月份生铁产量增量合计353.5万吨,而减量较为明显的是俄罗斯和日本,两国产量减量合计超400万吨。

1—9月份中国粗钢产量累计7.55亿吨,同比下滑4.2%;除中国之外,全球粗钢产量累计6.26亿吨,同比增幅3.3%。分内外看,1—9月,我国累计出口钢材8071.2万吨,同比增加1389.4万吨,增幅20.8%。外需增量较大,但依然无法对冲内需下滑缺口。

目前我国钢材需求端基本是以制造业和出口托底,房地产新开工面积下滑,基建力度有待观察。分品种看,板材需求较为平稳,建材需求跟随基建资金到位情况剧烈波动。截至11月1日,钢联样本口径五大材产量累计下滑2.50%,其中,建材产量下滑8.32%,板材产量同比增加2.05%。从上周数据看,螺纹钢需求存见顶预期,表需继续小幅回落,产量自年内高位下降,库存续增,短期供需边际走弱。建材总体需求边际下滑的压力难以缓解。从海内外价差情况来看,中国钢材出口依然具备价格优势,但远期受到反倾销政策影响,有回落的压力。

10月中国PMI率先回到50上方,这对国内定价的黑色板块来说,是个利好信号,反映出利好政策效应逐步显现。当前全球经济复苏步伐不一,主要经济体的货币政策和财政政策对铁矿石期货价格产生重要影响。国内方面,随着稳增长政策逐步落地,钢铁行业的需求有望得到支撑。

10月份全球大部分国家制造业PMI低于50,欧元区10月制造业PMI初值45.9,美国10月ISM制造业PMI指数降至46.5,创2023年7月以来的新低。低位徘徊的表现意味着全球主要经济体均处在下行周期。如果中国11月PMI能继续保持在50上方,那么中国经济进入阶段性上行期的概率就很大,对黑色板块内需偏弱的定性需要修正,进而抬升对2025年的预期。

从产业链的角度看,钢材终端高频数据并未出现明显好转,弱现实与偏强预期博弈过程中,产业链面临钢厂复产后下游需求难以承接的问题,负反馈的风险依然存在。

从宏观角度看,年内地方专项债额度接近完成,财政部表示有2万亿元专项债资金待安排使用,后续关注已发布额度的利用情况,也就是存量政策的效果。10月份PMI已有起色,12月份中央政治局会议及中央经济工作会议即将召开,市场或将政策预期延后至12月甚至明年3月份。策略上,铁矿石维持区间震荡思路,720~800元/吨高抛低吸。(作者期货投资咨询从业证书编号Z0018419)

以上内容仅供参考,据此入市风险自担

分析人士:警惕回落风险

资深记者 谭亚敏

10月中旬之后,黑色系整体维持震荡走势,铁矿石大体在750~800元/吨的区间内运行。“目前黑色系处于宏观情绪偏强、产业现实偏弱的局面,因此表现为下方有支撑、上方有压力的行情特点。”中辉期货黑色负责人陈为昌说。

据悉,截至9月份,全球粗钢产量累计同比下降1.8%,其中中国下降3.4%,而全球铁矿石发运量累计同比增4%,铁矿石处于整体相对过剩的局面。而在国内,目前最明显的隐患是港口库存偏高,以库存消费比(铁矿石库存/铁水产量)来看,目前的水平仅次于2021年,铁矿石供应相对过剩的现象十分明显。

“根据往年规律,11—12月海外铁矿石发运量多呈上行之势,同时近期并无影响铁矿石开采和发运的意外事件发生,主要矿山仍然维持年度生产和发运目标,铁矿石后期供应大概率继续放量。在需求回落、供应放量的背景下,年内铁矿石库存预计继续高位运行,甚至有可能持续上升,库存矛盾存在进一步激化的可能。”陈为昌说。

山金期货投资咨询部经理曹有明告诉期货日报记者,当前国内铁矿石的供需维持相对宽松的状态。最近一周铁矿石到港量有所下滑,铁矿石进口仍有利润,预计未来进口量大概率保持稳定。当前国产矿产量逐步回升,处于近几年相对偏高的位置。需求方面,最新的数据显示,铁水产量略有下滑,但钢材生产仍有利润,预计近期铁水产量回落的幅度不会太大。库存方面,今年港口库存一直不断增加,而钢厂库存处于较低水平。

据曹有明介绍,近期全球粗钢产量有所下降,主要因中国粗钢产量下降导致,但整体降幅并不大。整体来看,近期全球铁矿石市场处于阶段性供需双弱的状态。

值得注意的是,在国内钢材消费放缓的大背景下,铁矿石供应端却不断放量。海外方面,四大矿山仍在努力推动扩产。根据相关统计,2024年新增产能1500万吨,2025年预计将集中释放近1.28亿吨产能。国内方面,2022年国家相关部委和中国钢协推出了“基石计划”,通过一系列措施,计划到2025年实现国内矿产量、废钢消耗量和海外权益矿分别达到3.7亿吨、3亿吨和2.2亿吨,分别比2020年增加1亿吨、0.7亿吨和1亿吨。“今年国内预计新增铁精矿1600万吨,而随着西芒杜矿山巨大的产能明年底陆续投入运营,未来产能预计会加速释放,铁矿石长期供应压力不容忽视。”陈为昌说。

对于铁矿石后市,曹有明认为,从宏观面来看,目前市场交易逻辑主要是政策面的乐观预期。从供应端来看,主流矿的供应仍维持增长态势,发运量有望逐步上升,而下游需求随着中国市场进入消费淡季将逐步回落。另外,从季节性规律看,四季度整体维持偏强运行的概率大,市场可能会提前兑现明年一季度钢厂的补库需求对价格的拉动作用。综合来看,四季度铁矿石大概率将维持震荡偏强运行的格局,但是港口库存高企对期价有压制作用,预计2501合约上方的强阻力在850~900元/吨一线。

陈为昌认为,当前黑色系交易仍然处于宏观逻辑和产业逻辑交织的状态。近期宏观事件较集中,国内宏观情绪总体偏暖,市场对未来需求抱有改善预期,因此行情表现为震荡形态。但从长期看,预计政策端对黑色系终端需求的实际拉动作用相对有限,在铁矿石以及焦煤供应总体放量的背景下,宏观逻辑最终会切换至产业逻辑,警惕产业链整体的下行风险。具体交易上,需要注意海内外政策变化对市场情绪的影响,把握好行情节奏。

相关资讯

-

消息称OpenAI允许员工向软银出售15亿美元股份,未来或有更多二级市场出售

据知情人士称,OpenAI将允许员工在一次新的要约收购中向日本软银集团出售价值约15亿美元的股票。 两位知情人士称,新的融... -

-

-

最新评论