氧化铝平均吨利超2000元 下游压产检修或增多

证券时报记者 赵黎昀

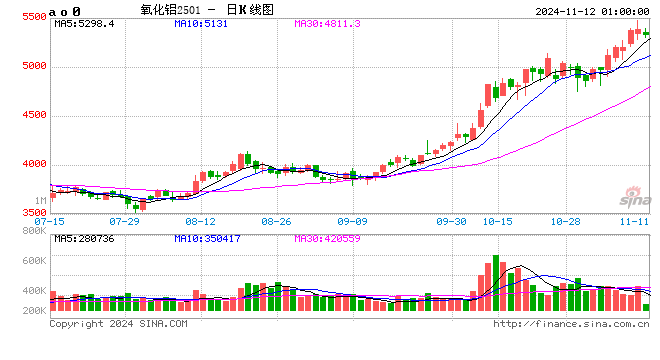

11月11日,氧化铝期货主力合约2501再度报涨,盘中最高录得5477元/吨,续刷上市以来新高。

今年9月上旬起,受供给端收缩影响,氧化铝价格开启强势上行格局。期货价格从3600元/吨左右起涨,不足两月时间已大涨近2000元/吨。

现货市场上,据Mysteel统计,2024年10月国内氧化铝加权月均价为4615元/吨,较上月上涨617元/吨,环比上涨15.43%。

氧化铝价格疯涨的原因,主要是现货库存低、海外不可抗力、新投产能进展较慢等因素导致。

“高利润虽然刺激氧化铝厂积极生产,但国内氧化铝企业连续高负荷生产,叠加矿石供应紧张及设备检修等影响,部分产能释放依旧受限。另外,随着国内氧化铝出口增加及期限商入市采购,也在消化部分现货流通,多数卖方报价呈高升水局面。”Mysteel氧化铝分析师谭昌旭介绍行业供需现状时称,进入四季度,随着新疆、四川及贵州部分电解铝企业顺利投产或开始启槽,下游对原料补库需求亦有所增加,但目前国内电解铝厂氧化铝原料库存为11天左右,同比下降52%。

由于前期部分长单执行不顺畅,且价格波动大导致铝厂今年采购节奏紊乱,下游原料库存维持在相对低位。叠加假期因素和冬季补库等影响,导致铝厂不得不实施刚需补库。

金源期货最新研报也分析,上周海外美铝宣布巴西Juruti港铝土矿运输遇不可抗力,致氧化铝紧缺预期进一步升温。

国内氧化铝产能增减产均有,主要是西南、内蒙古、山西、贵州四地氧化铝企业检修,但同时也有贵州两家企业产能提升,及山东新投产能放量,总体开工产能较此前有微幅提升。消费端少量电解铝产能无法接受高氧化铝价格而检修。

谭昌旭认为,现阶段国内氧化铝运行产能已趋近峰值,未来供应端增量主要依托于新投产能的释放,但目前新投产能进展较慢,年底前实际能投产能仅100万吨/年。同时,高收益也面临着高风险,矿石品位及来源不稳定导致氧化铝厂生产线负荷较大,各地区减产检修频率明显增加,短期增量也只能收窄市场供应缺口。基本面利好支撑尚在,预计11月国内氧化铝价格延续偏强走势。

为化解市场过热风险,10月份至今,上期所已多次对氧化铝期货交易保证金比例、涨跌停板幅度以及交易手续费等进行调整。就在11月8日,上期所还进一步加大管控力度,对氧化铝期货相关客户采取了限制开仓、限制出金监管措施。

11日,中国有色金属工业协会有关负责人就当前氧化铝市场情况公开表示,氧化铝价格走势存在非理性因素,资本过度投机炒作明显。按照当前成本和价格测算,氧化铝行业平均利润达2000元/吨以上,不可持续,也不应该持续。

“一是希望各方对市场要心存敬畏,遵守规则,认清基本面,守住底线,有关机构要继续加强监管,杜绝恶意炒作;二是电解铝产能有‘天花板’,同时当前氧化铝供需也基本平衡,不支撑价格持续过快攀升,氧化铝期货价格呈‘近高远低’结构也说明对远期价格并不看好;三是要防范氧化铝价格不合理上涨,铝产业链要高度重视由此带来的不利影响,共同维护行业平稳运行。历史经验告诉我们,大涨后必有大落,合适相对稳定的价格才有利于产业链供应链健康发展。”上述负责人表示。

的确,氧化铝价格高企带来的产业链负反馈已经显现。

据Mysteel了解,广西某电解铝厂受氧化铝成本过高影响,近日已开始停槽,前期计划停槽30%,后续或扩大至50%。广西另一电解铝厂同样因成本高企影响,技改计划或提上日程,预计影响年产能10万吨。

金源期货认为,氧化铝远期投产进度和速度等待验证,近强远弱格局延续。但是需要关注的是,电解铝企业压产检修增加,高成本地区需求减少预期继续增强,以及监管继续打压不合规交易,引起氧化铝持仓和资金波动。

东吴期货也表示,氧化铝方面,供应端问题短期看不到缓解的迹象,冬季氧化铝生产仍具备脆弱性,且海外意外减产的产能复产时间待定,需求端预计仍保持在偏高水平,但需要关注电解铝厂面临成本压力上升后减产扩大的可能性。

最新评论