国泰君安国际:如何理解美国通胀预期出现的“割裂”?

摘要

特朗普当选后,对于美国“再通胀”的担忧愈演愈烈。尽管特朗普尚未公布具体的施政方案,但市场对于减税等政策的预期,导致了美债利率快速上行,以基准的10年美债利率为例,在特朗普胜选后的一周内上行大约15个基点,并开始逼近4.5%的关口。事实上,本轮利率反弹从9月的FOMC会议后就开始出现,从3.6%左右的低点上行至4.5%附近,事实上其幅度也已经十分可观。

市场的担忧可能不仅仅是特朗普潜在的扩张性政策,也可能夹杂着对中期通胀中枢抬升的担忧。特朗普当选只是让这个担忧提前或者显性化,我们认为通胀有内生化的倾向,这也是我们一直描述的美国经济的“三高”新常态——即高通胀、高利率以及中高速增长。

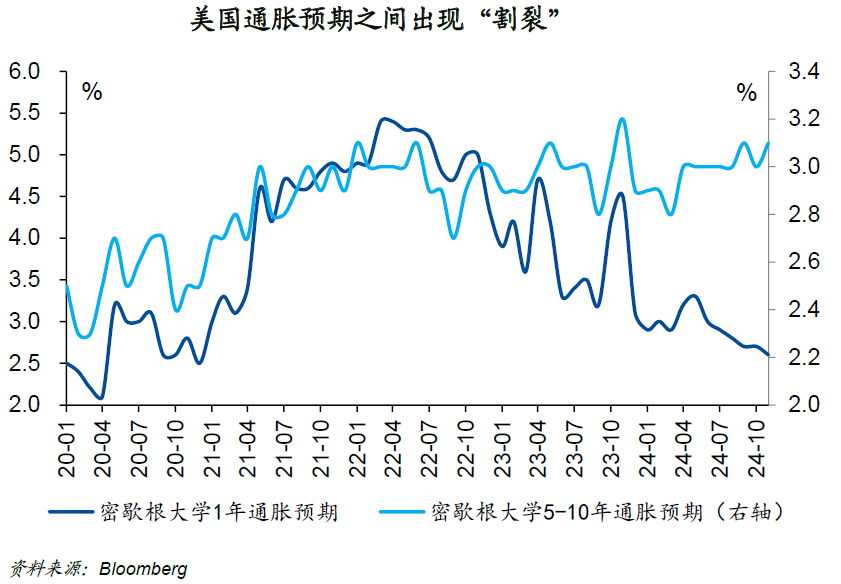

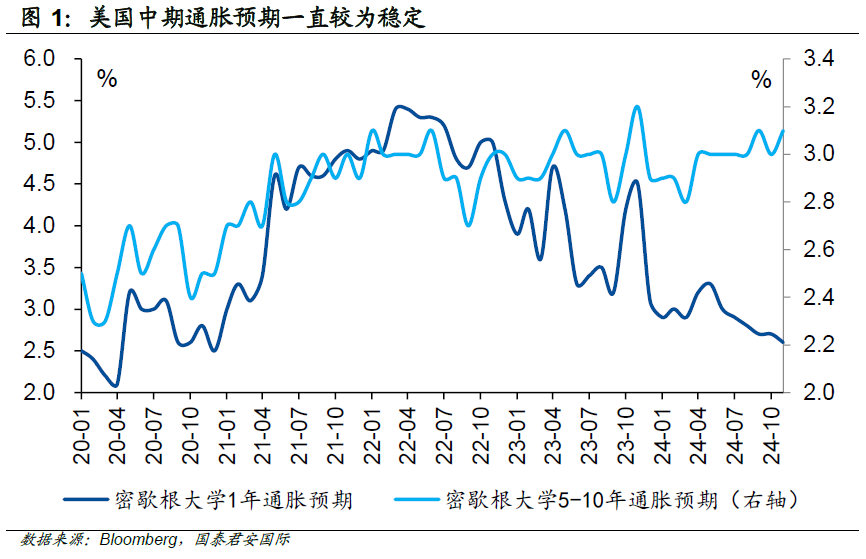

影响中期通胀走势的最重要因素是通胀预期,我们倾向于使用密歇根大学的5-10年通胀预期作为中期通胀的预测之锚。而如果对比1年期和5-10年期的通胀预期,则会发现两者之间的分歧越来越明显,换言之,普通居民认为通胀仍将是中长期的困扰。

通胀短期变化与中期通胀预期之间的冲突,会带来几个重要的问题。首先,美联储仍然会选择降息,但终点利率大概率会处于“限制性”。第二,10年期美债利率会处于相对波动的状态。第三,在开始降息后,市场反而会更加重视相关的“不确定”,这导致了降息的作用开始被质疑,所以导致了降息的“片段化”——即每次降息无法简单推导出下一次的货币政策举动。

但市场并非没有确定性,比如说在12月降息后,美元的基准利率会下降至4.25-4.5%的水平,中值在4.375%,那么在此利率水平之上的债券,就会存在positive carry。投资者固然可以脑补各种可能的中期情形,但不输carry对于固定收益投资来说,其重要性是不言而喻的。

全文

特朗普当选后,对于美国“再通胀”的担忧愈演愈烈。尽管特朗普尚未公布具体的施政方案,但市场对于减税等政策的预期,导致了美债利率快速上行,以基准的10年美债利率为例,在特朗普胜选后的一周内上行大约15个基点,并开始逼近4.5%的关口。

回看2016年,特朗普当选后的一个多月时间内,10年美债利率上行幅度超过了80个基点,从1.8%一线跃升至2.6%。与上轮交易相比,本轮美债利率的上行幅度看似较为有限,但事实上,本轮利率反弹从9月的FOMC会议后就开始出现,从3.6%左右的低点上行至4.5%附近,事实上其幅度也已经十分可观。

当然,我们不能对两次“特朗普交易”进行简单对比,市场的担忧可能不仅仅是特朗普潜在的扩张性政策,也可能夹杂着对中期通胀中枢抬升的担忧。坦率而言,市场可能并非无的放矢。在美国经济持续超预期的背景下,通胀能否被控制在一个目标水平附近,越来越成为市场的焦点。特朗普当选只是让这个担忧提前或者显性化,根本上而言,美国的通胀表现与此前数十年相比出现的结构性变化,才是投资者最大的心病。在此前的研究中,我们曾这样描述美国的通胀形态,这看起来是一个“无序”的通胀状态,即我们很难准确找到触发通胀的因素,同时各类商品和服务价格之间存在较高的摩擦系数,从而导致通胀存在较强的粘性。理论上而言,我们认为通胀有内生化的倾向,这也是我们一直描述的美国经济的“三高”新常态——即高通胀、高利率以及中高速增长。

与此同时,我们也发现,影响中期通胀走势的最重要因素是通胀预期,我们也认为居民调查类通胀预期能较为准确地描述通胀的实际演绎,因此倾向于使用密歇根大学的5-10年通胀预期作为中期通胀的预测之锚。不幸的是,这一指标显示美国的中长期通胀预期在过去的一年时间中并没有太大的变化,基本维持在3%左右的水平上,将这一信息放入我们的预测模型中,似乎也预示着美联储期望将通胀水平控制在2%目标值附近的努力,可能会付之东流。

很多投资者会问,这是否意味着美联储需要通过加息或者不降息,直至达到中期通胀控制目标。这一看法较为理想化,真实的情况可能是,美联储自身也无法确定中期通胀控制目标是否可以实现,也存在通过线性外推来“演绎”通胀目标的可能实现。

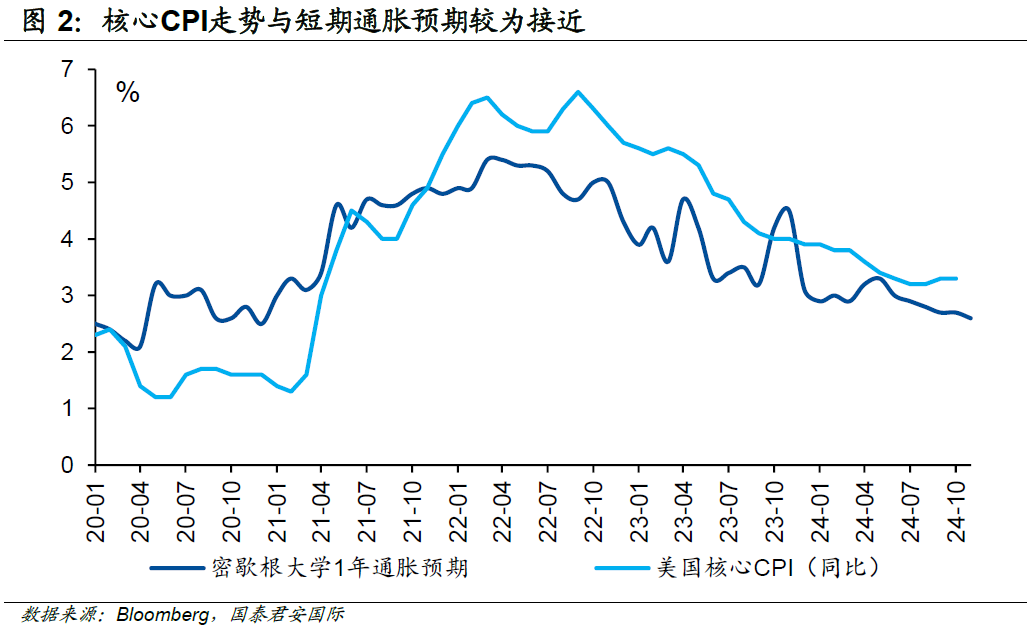

从下面的图中,我们也可以看到通胀被有效控制的可能性,从密歇根大学的1年期通胀调查来看,其一直处于下行趋势中,同期的美国核心通胀率(同比折年率)也呈现出同步的下行。对比这两项指标可以发现,通胀受控并不是天方夜谭,这也是美联储得以降息的先决条件。但如果对比1年期和5-10年期的通胀预期(图1),则会发现两者之间的分歧越来越明显,换言之,普通居民认为通胀仍将是中长期的困扰。如果对这样的状态进行类比,比如说有较长一段时间,尽管房价可能在短期受到调控的影响,但多数中国居民认为房价会在中长期处于上升趋势。

通胀短期变化与中期通胀预期之间的冲突,会带来几个重要的问题。首先,美联储仍然会选择降息,但终点利率大概率会处于“限制性”,即需要维持实际正利率来保证对于通胀的压制。第二,10年期美债利率会处于相对波动的状态,其反映出市场时不时会出现的对于通胀失控的担忧(就像眼下一样)。第三,在开始降息后,市场反而会更加重视相关的“不确定”,这导致了降息的作用开始被质疑,所以导致了降息的“片段化”——即每次降息无法简单推导出下一次的货币政策举动。

但市场并非没有确定性,比如说在12月降息后,美元的基准利率会下降至4.25-4.5%的水平,中值在4.375%,那么在此利率水平之上的债券,就会存在positive carry。投资者固然可以脑补各种可能的中期情形,但不输carry对于固定收益投资来说,其重要性是不言而喻的。

最后,让我们来关注一下今晚即将公布的美国10月通胀数据,相信市场也会猜测各种可能的结果,但从密歇根大学已经公布的1年期通胀预期水平来看,10月核心通胀超预期的概率似乎并不大。反而,我们要问自己的是,到底特朗普是我们心中的魔鬼,还是我们自己?

最新评论