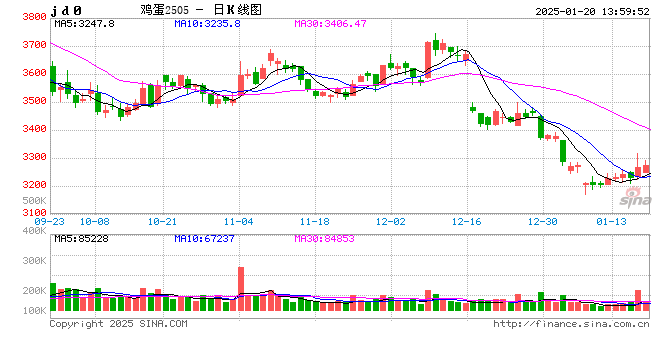

卓创资讯:产销需求逐步转移 春节后蛋价将何去何从?

卓创资讯鸡蛋市场分析师李阳

【导语】节前市场需求呈现由销区逐步回流至产区的季节性特点,产销蛋价走势相异,进一步缩小产销区价差。加之市场陆续停工休市,生产环节库存或将逐步提升相对高位,卓创资讯预计年后鸡蛋价格偏弱运行。

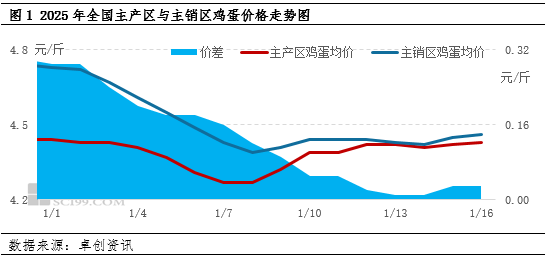

春节前产销区价差逐步缩小

月初元旦过后,市场需求有所减弱,下游对后市信心不足,采购高价货源心态谨慎,经销商清理库存为主,市场走货不快,整体鸡蛋价格高位回落,主产区鸡蛋价格与主销区鸡蛋价格差距维持在0.29元/斤。受春节需求提振,下游入市采购积极性提升,尤其产区内销需求增强,市场整体走货加快,蛋价呈现涨势。但由于蛋鸡存栏处于高位,养殖单位积极出货,货源供应相对充足,限制蛋价上涨幅度。截至1月17日,主产区鸡蛋均价4.42元/斤;进入腊月以后,销区市场外来务工人员开始陆续返乡,市场需求逐渐减弱,且业者对后市信心不足,产区蛋价上涨后,下游略抵触高价货源,销区市场高价难销,鸡蛋价格整体呈现弱势。截至1月17日,主销区鸡蛋均价4.45元/斤,市场需求呈现由销区逐步回流至产区的季节性特点,产销蛋价走势相异,进一步缩小产销区价差至0.03元/斤。

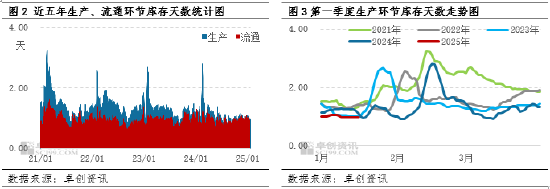

春节期间产区库存或增至高位

结合近五年生产、流通环节库存天数进行分析,历年春节前多地内销备货需求仍有支撑,鸡蛋流通速度相对稳定,生产、流通环节库存压力相对有限;但随着春节假期开启,销区批发市场休市,下游普遍停工放假,叠加业者对节后悲观情绪加重,鸡蛋整体流通速度减慢。其中春节假期期间生产环节库存量增加明显,部分地区库存天数达5-7天;不过,流通环节为降低风险,假期期间几无库存。而在假期结束后,工厂复工复产及销区市场需求逐步恢复,生产环节库存逐步向终端转移,库存量逐步降低。故春节假期前后为历年生产环节库存波动最为明显的时期。

结合当前需求来看,2025年初期市场需求低于预期,贸易环节为规避风险,拿货心态较为平淡,加之业者对节前鸡蛋价格上涨预期有所减弱,下游贸易商提前出货、维持相对低位库存。随着假期市场陆续停工休市,生产环节库存或将逐步提升相对高位,整体利空年后鸡蛋价格。

供应相对充足,需求或拖累蛋价走低

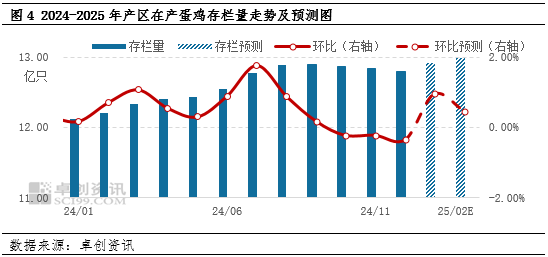

按照蛋鸡生长周期进行推算,1-2月份新开产的蛋鸡是2024年9-10月份前后补栏的鸡苗,鸡蛋和鸡价格高于业者预期,加上饲料原料价格下跌,养殖利润较前期增加,养殖单位补栏积极性提高。加之中秋节后部分地区养殖单位集中下架老鸡,均有适当补栏计划,整体鸡苗销量环比增加,整体补栏维持在正常水平,1-2月份新开产蛋鸡理论供应较为充足。春节之前养殖单位出栏老母鸡意向或有所提升,前期压栏的大日龄蛋鸡也将顺势出栏,因此存栏量增幅或小于理论值,故后续2月大日龄蛋鸡数量相对有限,预计1月老母鸡出栏量增多,2月大日龄蛋鸡供应偏紧。总体来看,1-2月新开产蛋鸡数量略大于老母鸡出栏量,在产蛋鸡存栏量或增幅0.5%-1%,鸡蛋产量相对充足。

需求方面,1月份临近春节,外销需求开始逐渐减弱,但上旬产区内销仍有支撑,中下旬随着假期临近,学校陆续放假,市场需求开始逐步减弱;2月初正处春节假期,多地休市,市场成交量有限,节后终端消费者以消化节日期间库存为主,入市采购量较少,需求跌至年内低谷。1月末至2月初正处春节期间,预计生产环节库存压力处于偏高水平,或将拖累节后市场低位开市。

蛋价或偏弱运行

1月中旬以后随着需求减弱,供需关系趋于宽松,蛋价或弱势走低。2月初正值春节假期,蛋价跌势明显,预计春节过后低位开市,鸡蛋均价或在3.20-3.50元/斤范围内;之后需求进入春节后淡季,加之鸡蛋供应相对充足,蛋价或持续处于低位,下旬以后随着企业复工复产、学校陆续开学,市场需求开始逐渐恢复,月末蛋价或有小涨可能。

相关资讯

-

-

-

-

一分钟涨停的国新文化2024年预亏3.48亿元至4.28亿元,可能被实施退市风险警示

1月20日晚间,国新文化发布了2024年年度业绩预亏公告及可能被实施退市风险警示的风险提示公告。业绩预告显示,公司预计202...

最新评论