光大期货:3月11日软商品日报

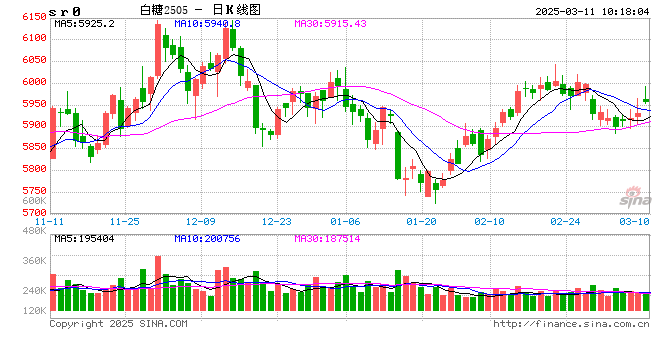

白糖:

受北半球产量不佳影响,昨日原糖期价大幅上行,主力合约收于18.84美分/磅。广西制糖集团报价5990~6120元/吨,少量企业上调10元/吨,云南制糖集团报价5880~5920元/吨,上调10元/吨。消息方面,巴西2月出口糖182.51万吨,同比减少39.44%。巴西2024/25榨季以来(4月-次年3月)截至2025年2月累计出口糖3340.5万吨,同比增加2.65%。原糖方面受北半球增产前景不佳提振,期价大幅上行,未来核心在于巴西估产问题。国内现货报价平稳,部分企业上调10元/吨,对于未来行情市场仍存分歧,进口未到港前集团销售压力不大,目前以窄幅整理对待,静待中期空头入场机会。关注下周进口数据情况。

棉花:

周一,ICE美棉下跌0.17%,报收65.96美分/磅,CF505上涨0.48%,报收13650元/吨,新疆地区棉花到厂价为14630元/吨,较前一日上涨35元/吨,中国棉花价格指数3128B级为14882元/吨,较前一日上涨47元/吨。国际市场方面,宏观层面影响仍然较大,美股指走弱,美棉价格先涨后跌。据CME FedWstch Tool3月10日数据显示,预计2025年美联储将有3次降息,幅度合计约75BP,美元指数重心回落至104以下,未来应持续关注宏观层面扰动及新棉种植意向。国内市场方面,近期棉纺织企业小幅补充原材料库存,郑棉期价重心小幅上移,但基本面来看,持续上行驱动不足。当前国内棉花库存仍相对偏高,抑制棉价上行幅度。且新年度棉花即将种植,目前来看,国内新棉意向种植面积同比小幅增加,即使单产同比下降,总产量预计降幅有限。整体来看,预计短期郑棉区间窄幅波动为主,关注下游补库及宏观扰动。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。

最新评论