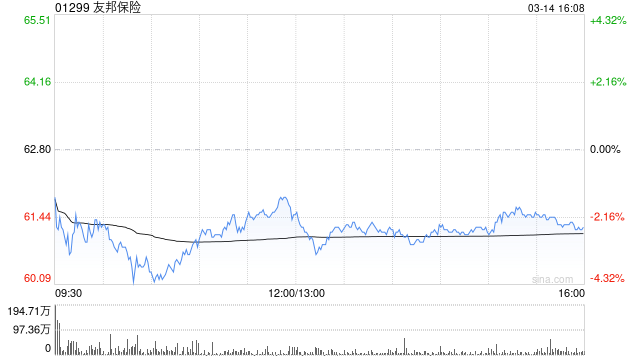

瑞银:维持友邦保险“买入”评级 目标价91港元

瑞银发布研报称,维持友邦保险(01299)“买入”评级,目标价91港元。该行称,友邦去年新业务价值按固定汇率增长18%,按实质利率升17%,大致符合预期;总派息胜于市场预期。至于集团宣布的16亿美元回购计划,则在投资机构预测介乎10亿至30亿美元的范围内,但可能低于部分投资者预期。

瑞银发布研报称,维持友邦保险(01299)“买入”评级,目标价91港元。该行称,友邦去年新业务价值按固定汇率增长18%,按实质利率升17%,大致符合预期;总派息胜于市场预期。至于集团宣布的16亿美元回购计划,则在投资机构预测介乎10亿至30亿美元的范围内,但可能低于部分投资者预期。

最新评论