中芯国际:净利下滑超4成,产品单价持续下跌

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

2024年上半年,全球半导体产业整体显现复苏迹象,产业链回暖趋势基本确立。不过,中国大陆晶圆厂依然形势不容乐观,受产品组合变动、折旧上升、投资收益下降等因素影响,中芯国际(688981.SH)在上半年交出了一份增收不增利的成绩单。

证券之星注意到,中芯国际营收增长的背后实际上是降低产品单价为代价所换来的。不仅如此,近年来,中芯国际大幅扩张产能,投资大量新建生产线和厂房,带来了高额的资本支出和固定资产折旧费用,持续增长的折旧费用不仅挤压了公司的利润空间,还致使公司的有息债务不断上涨。

01.供需失衡,产品单价下降

公开资料显示,中芯国际是一家集成电路晶圆代工企业,公司主要向客户提供8英寸和12英寸晶圆代工与技术服务。

2024年半年度报告显示,中芯国际在上半年实现营业收入为262.69亿元,同比增长23.23%;归母净利润为16.46亿元,同比下降45.1%,公司出现增收不增利的情况。

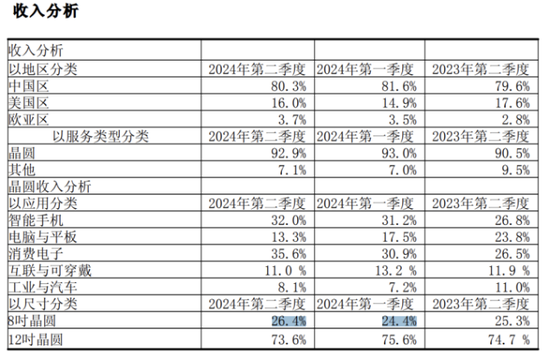

对于营收增长的原因,公司称主要是由于本期晶圆销售数量增加所致,销售晶圆的数量(8英寸晶圆约当量)由上年同期的265.5万片增加至本期390.7万片。

证券之星注意到,虽然公司晶圆销售数量有所增加,但产品平均单价却出现明显下滑。

今年上半年中芯国际的每片晶圆平均单价约6723.57元,较上年同期的8029.38元,下降了16.26%。分季度来看,2024年Q2,公司销售收入环比增长23.1%为136.76亿元,出货超过211万片8英寸晶圆约当量,环比增长18%,平均销售单价却环比下降8%。

一方面,晶圆价格受到供求关系的影响。

自2022年下半年以来,半导体进入下行周期,需求不振,订单减少是晶圆厂商面临的普遍现状。再加上中芯国际等国产晶圆代工厂在过去几年逆周期扩张,进一步加剧了市场的供需失衡。

为了提高产能利用率,台积电、三星、联电等主流的晶圆厂商纷纷降价,纷纷采取降价措施。尽管中芯国际的策略是不主动降价,但在整个市场的晶圆价格受到下行压力的背景下,公司也难以独善其身。

产能利用率作为衡量产能消化与市场景气度的一项关键指标,中芯国际的该指标也随之下降。

2022年Q1及Q2,中芯国际的产能利用率近乎满载状态,到了当年Q4,公司的产能利用率下降至79.5%。2023年,公司产能利用率进一步下滑,全年维持在75%左右。

今年上半年,全球半导体产业整体显现复苏迹象,今年Q1公司的产能利用率达到80.8%,Q2产能利用率进一步提升至85.2%。尽管公司的产能利用率有所恢复,但与高峰时期相比,产能利用率仍处于低位。从价格端以及产能利用率来看,行业目前仍然处于供大于求阶段。

另一方面,销售单价环比下降与中芯国际产品组合的变化有关。

今年上半年,市场对中低端芯片的需求增长,而中芯国际二季度8英寸晶圆占比提高(从Q1的24.4%上升到Q2的26.4%),8英寸晶圆通常用于生产中低端芯片,相对12英寸晶圆,其附加值较低,拉低了整体的平均单价。

对此,中芯国际联席CEO赵海军表示,第二季度末,我们为满足客户需求提前交付了大量8英寸晶圆,这意味着第三季度8英寸的出货量会减少,12英寸的出货量会增加。同时,赵海军提到,由于12英寸产品的比例提高,即使价格不变,平均价格也会上升。

02.毛利率持续承压,有息负债攀升

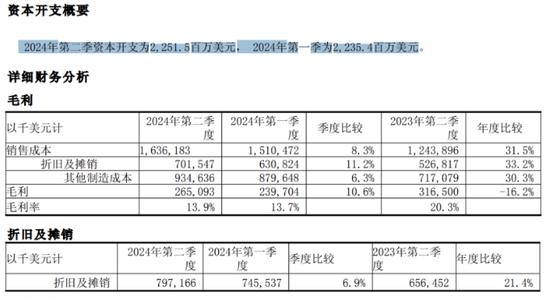

证券之星注意到,中芯国际近年来大幅扩张产能,投资大量新建生产线和厂房,带来了高额的资本支出和固定资产折旧费用,折旧费用的持续增长在很大程度上压缩了公司的毛利率。

据公司披露的数据显示,2022年上半年至2024年上半年,公司的资本开支分别为25.41亿美元(约179.65亿人民币)、29.9亿美元(约211.39亿人民币)、44.87亿美元(约317.23亿人民币),呈逐年增加的趋势。

与此同时,公司计入销售成本的折旧及摊销费用也在不断攀升。相应报告期内,公司的折旧及摊销费用分别为8.08亿美元(约57.15亿人民币)、10.03亿美元(约70.93亿人民币)、13.31亿美元(约94.2亿人民币)。

折旧费用的持续增长对公司的毛利率产生不利影响。2022年上半年至2024年上半年,中芯国际的毛利率为44.26%、22.44%、13.91%。毛利率的下降影响了公司的盈利能力,这也是公司上半年净利润下滑的主要原因之一。

证券之星注意到,中芯国际高额资本支出的背后是不断上涨的有息债务。

中芯国际在2023年年报提及,公司计划在2024年继续推进近几年来已宣布的12英寸工厂和产能建设计划,预计资本开支与上一年相比大致持平(约528.4亿人民币)。依此计算,近三年来(2022年至2024年),中芯国际资本支出合计达1489.2亿元。

据悉,中芯国际资本支出的资金来源主要包括经营所得现金、银行借款及发行债项或股本、少数股东的资本注资及其他方式的融资。

近年来,公司有息债务呈逐年增长的趋势,由2021年末的432.29亿元增至2023年末的723.92亿元。截至今年6月末,公司的有息债务进一步增长至743.56亿元。

业内人士指出,这种大规模的资本开支无疑加大了公司的财务压力。因此,中芯国际可能正在寻求通过调整资本布局来优化资源配置,确保公司在激烈的竞争中保持领先地位。

今年上半年,中芯国际拟协议转让其持有的长电科技(600584.SH)这一举动似乎也在印证这一观点。3月26日,中芯国际发布公告称,公司子公司芯电上海拟以29元每股的价格将其持有的长电科技2.28亿股无限售条件流通股份转让给磐石香港或其关联方,交易总价为66.36亿元。

对于本次转让,行业人士认为,在中芯国际坚持扩大规模,提升产能的战略导向下,无疑需要中芯国际有更多资金和资源投入。而退出长电科技,则有助于其集中力量、更好的推进自身发展战略。

需要指出的是,交易完成后,芯电上海将不再持有长电科技的任何股份,而中芯国际预计将从中取得约12.45亿元的收益。在公司净利承压之际,该交易也被外界视为卖资产“回血”之举。关于这笔交易的进展情况,中芯国际在半年报中提及,该交易目前尚未完成。(本文首发证券之星,作者|李若菡)

相关资讯

-

-

中国邮政储蓄银行“湖湖通”队入围2024“银华基金杯”新浪理财师大赛团队赛十强

专题:2024“银华基金杯”新浪·理财师大赛 经过初赛答题筛选,复赛客问我答、主题论述两轮考核,2024第八届“银华基金杯”新... -

招商银行“深财有招”队入围2024“银华基金杯”新浪理财师大赛团队赛十强

专题:2024“银华基金杯”新浪·理财师大赛 经过初赛答题筛选,复赛客问我答、主题论述两轮考核,2024第八届“银华基金杯”新... -

最新评论